🧾 NFS-e Nacional: entenda o que muda com o padrão unificado de emissão

🌐 O que é a NFS-e Nacional?

A NFS-e Nacional é um padrão único de nota fiscal de serviços, válido para todo o território nacional. Diferente do modelo anterior em que cada município possuía seu próprio sistema, layout e regras o novo padrão centraliza a emissão por meio do Ambiente Nacional da NFS-e, integrado ao Portal do Simples Nacional.

Inicialmente, a obrigatoriedade foi direcionada aos MEIs (Microempreendedores Individuais), mas o projeto avança gradualmente para alcançar outros regimes empresariais, conforme adesão dos municípios.

🚀 Principais vantagens do novo modelo

A adoção da NFS-e Nacional traz diversos benefícios para empresas, contadores e para a administração pública:

📌 Padronização nacional do layout e das regras de emissão;

⏱️ Redução da burocracia, especialmente para empresas que prestam serviços em mais de um município;

📊 Centralização das informações fiscais, facilitando o controle e a fiscalização;

🖥️ Menor dependência de sistemas municipais, muitos deles desatualizados;

🔗 Facilidade de integração com sistemas de gestão (ERP).

Para o contribuinte, isso significa mais agilidade, menos erros e maior segurança fiscal.

⚠️ Quem já é obrigado a emitir a NFS-e Nacional?

Atualmente, a emissão da NFS-e Nacional é obrigatória para MEIs que prestam serviços, conforme cronograma definido pela Receita Federal. Para microempresas (ME), empresas de pequeno porte (EPP) e demais regimes, a obrigatoriedade depende da adesão do município ao padrão nacional.

Mesmo nos municípios que ainda não aderiram totalmente, a tendência é que o modelo nacional se torne dominante nos próximos anos.

🧩 Impactos para empresas e sistemas de gestão

Com a chegada da NFS-e Nacional, empresas que utilizam sistemas próprios ou ERPs precisam ficar atentas às adequações técnicas, como novos layouts, regras de validação e integração via webservices.

Para quem já trabalha com automação fiscal, o novo modelo representa uma oportunidade de padronização dos processos, redução de manutenções específicas por município e melhoria na experiência do usuário.

✅ Conclusão

A NFS-e Nacional é um passo importante rumo à simplificação do sistema tributário brasileiro, especialmente no setor de serviços. Apesar do período de adaptação, a expectativa é que o novo modelo traga mais eficiência, transparência e segurança para todos os envolvidos.

Empresas e profissionais da área fiscal devem acompanhar de perto as atualizações e garantir que seus processos e sistemas estejam preparados para essa nova realidade.

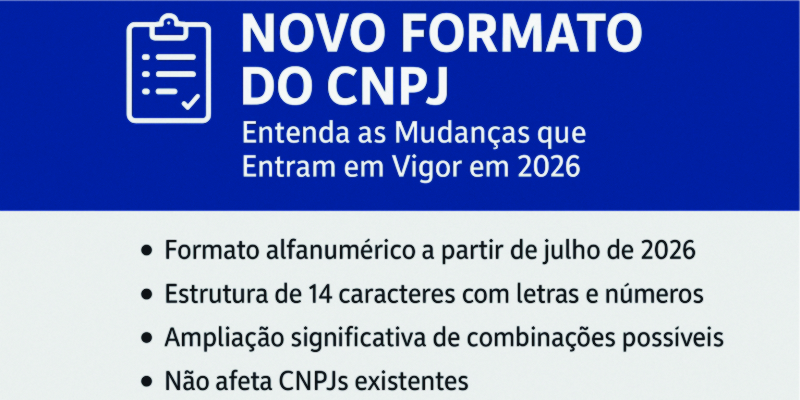

Novo Formato do CNPJ: Entenda as Mudanças que Entram em Vigor em 2026

A Receita Federal anunciou uma mudança significativa no Cadastro Nacional da Pessoa Jurídica (CNPJ), com a introdução de um formato alfanumérico a partir de julho de 2026. Essa alteração visa atender à crescente demanda por novos registros e garantir a continuidade do sistema de identificação das empresas brasileiras.

🆕 Como Será o Novo Formato?

O novo CNPJ manterá a estrutura de 14 caracteres, mas com a inclusão de letras e números. A composição será a seguinte:

🔹 Raiz (8 primeiros caracteres): Letras e números (ex: A1B2C3D4)

🔹 Estabelecimento (4 caracteres seguintes): Letras e números (ex: E5F6)

🔹 Dígitos verificadores (2 últimos caracteres): Números, como no modelo atual.

Essa mudança permitirá uma ampliação significativa no número de combinações possíveis, garantindo a disponibilidade de novos CNPJs por muitos anos.

🔄 Impacto para as Empresas

Empresas que já possuem um CNPJ não serão afetadas por essa mudança. Os números atuais permanecerão válidos e não será necessário realizar qualquer alteração nos registros existentes. A mudança se aplicará exclusivamente a novas inscrições realizadas após julho de 2026.

🛠️ Preparação para a Mudança

Embora a transição para o novo formato seja gradual, é recomendável que empresas, especialmente aquelas que utilizam sistemas contábeis e fiscais, comecem a se preparar para a adaptação.

Isso inclui a atualização de softwares e sistemas para reconhecer o novo formato alfanumérico e garantir a compatibilidade com os novos registros.

📅 Cronograma

🔹Outubro de 2024: Publicação da Instrução Normativa RFB nº 2.229/2024.

🔹Julho de 2026: Início da implementação do novo formato para novas inscrições.

A Receita Federal disponibilizou uma página exclusiva com informações detalhadas sobre o CNPJ alfanumérico, incluindo a apresentação técnica do projeto, o cálculo do dígito verificador e o cronograma atualizado de implementação.

Empresas brasileiras planejam trocar ou modernizar seus ERPs até 2026.

🆕Nos últimos anos, a tecnologia empresarial tem se consolidado como peça-chave para a competitividade. E um dado recente reforça essa tendência: mais de 33% das empresas brasileiras pretendem adquirir ou substituir seus sistemas ERP até 2026.

Esse movimento mostra que muitas organizações já percebem que o ERP, quando atualizado e alinhado às novas demandas de mercado, vai muito além de um simples sistema administrativo. Ele se torna uma ferramenta estratégica de gestão, capaz de fornecer informações precisas em tempo real e apoiar na tomada de decisão.

Entre os principais motivos para essa modernização, destacam-se:

🔹Busca por melhor acesso a informações relatórios ágeis, dashboards e indicadores estratégicos se tornam essenciais em um cenário de negócios cada vez mais dinâmico.

🔹Integração de processos muitas empresas ainda lidam com sistemas fragmentados, dificultando a gestão eficiente e aumentando o risco de erros.

🔹Migração para ambientes mais flexíveis a transição para a nuvem vem sendo vista como forma de reduzir custos com infraestrutura e ampliar a mobilidade.

A pesquisa ainda aponta que, além do ERP, cresce o interesse por ferramentas complementares como Business Intelligence (BI) e dashboards de desempenho, confirmando uma clara priorização da visão analítica e estratégica dentro das organizações.

🔄 O que esse dado revela, portanto, é uma corrida pela atualização: quem não investir em soluções de gestão modernas corre o risco de ficar para trás, preso em processos lentos e pouco adaptáveis. Para empresas que pensam no futuro, atualizar ou substituir o ERP deixou de ser apenas uma escolha tornou-se um passo inevitável.

A realidade dos ERPs antigos no Brasil e seus desafios

Se por um lado muitas empresas já estão se preparando para trocar seus ERPs, por outro a maioria ainda convive com sistemas antigos, que já não atendem mais às necessidades atuais. Um estudo recente revelou que 72% dos ERPs em operação no Brasil foram implementados antes de 2017 ou seja, possuem mais de sete anos de uso.

À primeira vista, esse dado pode transmitir a ideia de estabilidade, já que 80% dos entrevistados afirmaram que seus sistemas são considerados estáveis. No entanto, a realidade mostra que a idade desses sistemas traz grandes limitações.

Entre os principais desafios enfrentados pelas empresas que utilizam ERPs legados estão:

🔹Excesso de customizações: 64% afirmam que os ajustes feitos ao longo do tempo dificultam a manutenção e reduzem a flexibilidade.

🔹Integrações complexas: 43% relatam grande dependência de sistemas satélite conectados ao ERP principal, o que aumenta custos e falhas.

🔹Gestão complicada de integrações: 26% reconhecem que os processos de conexão entre sistemas já se tornaram um gargalo.

🔹Infraestrutura ultrapassada: 63% desses ERPs ainda funcionam em servidores próprios ou nuvens privadas, restringindo escalabilidade e mobilidade.

Essa dependência de sistemas antigos cria um paradoxo: embora o ERP seja considerado crítico para os negócios por quase metade das empresas, sua versão ultrapassada acaba se tornando um limitador da inovação.

O custo de manter esses sistemas, muitas vezes cheio de remendos, pode ser até maior do que investir em uma modernização. Além disso, quanto mais o tempo passa, mais aumenta o risco de incompatibilidades, lentidão e falhas de segurança.

O estudo deixa claro: a modernização não é apenas uma tendência, mas uma necessidade urgente. As empresas que continuam presas a soluções antigas podem perder competitividade justamente porque seus processos internos não conseguem acompanhar o ritmo do mercado.

Nova Plataforma de Cobrança chega aos boletos de R$ 100

Criado para facilitar a vida dos usuários e colaborar na prevenção de fraudes, o novo sistema de liquidação e compensação para os boletos de pagamento, conhecido como Nova Plataforma de Cobrança, caminha para a reta final de sua implementação: a partir de 13 de outubro, os boletos com valor igual ou superior a R$ 100,00 somente serão aceitos pela rede bancária, em qualquer canal de atendimento, se estiverem registrados na base de dados. Os clientes que tiverem boletos não registrados na Nova Plataforma, rejeitados pelos bancos, devem procurar o beneficiário, que é o emissor do boleto, para quitar o débito. Entre outros benefícios, a Nova Plataforma, desenvolvido pelos bancos e a FEBRABAN, dá mais segurança a todo o sistema de compensação de boletos identificando facilmente tentativas de fraude; permite o pagamento em qualquer banco mesmo após o vencimento, e evita que o pagamento, por engano, de algum boleto já pago.

Nesta fase, em que passa a processar documentos de menor valor, o sistema envolve volumes maiores de documentos, mas os bancos não preveem dificuldade na realização dos pagamentos, com base nos testes realizados nas fases anteriores. De acordo com o diretor-adjunto de Operações da FEBRABAN, Walter de Faria, com a inclusão e processamento desses boletos no sistema, a Nova Plataforma terá incorporado próximo de 3 bilhões de documentos aproximadamente 75% do total emitido anualmente no país. O restante, cerca de 1 bilhão de boletos de pagamento, corresponde a documentos com valores expressos abaixo de R$ 100,00, que deverão estar integrados à Nova Plataforma em 27 de outubro, e dos boletos de cartão de crédito e de doações, que devem estar cadastrados até 10 de novembro. (Ver o cronograma completo mais abaixo).

Exigência do Banco Central

Dar conta de processar todos esses boletos não é tarefa simples, pelo volume de informações que passam a trafegar pelo sistema, com todos os dados exigidos, obrigatoriamente, por norma do Banco Central, tais como CPF ou CNPJ do emissor, data de vencimento, valor, além do nome e número do CPF ou CNPJ do pagador. A capacidade de processamento exigida é superior à de uma das grandes processadoras globais de cartões de crédito.

Por isso, para fazer a migração do modelo antigo de processamento para o atual sem comprometer o funcionamento da Nova Plataforma, os bancos optaram por incluir os boletos no novo sistema por etapas, de acordo com o valor a ser pago. Esse processo começou em meados do ano passado para boletos acima de R$ 50 mil (os de menor volume) e alcança a fase mais complexa em outubro e novembro próximos, com a incorporação dos valores mais baixos e dos boletos de cartão de crédito e doações.

Durante todo o processo, explica Faria, foi estabelecido um período de convivência entre os boletos cadastrados na base da Nova Plataforma e aqueles que ainda não estavam inseridos no novo sistema. À medida que o processo foi avançando, a rede bancária vem deixando de aceitar os boletos sem cadastro na Nova Plataforma.

Benefícios

A Nova Plataforma de Cobrança é um projeto que nasceu há cerca de quatro anos, com o apoio de todos os recursos de tecnologia de ponta do setor bancário brasileiro. Ela moderniza o sistema de cobrança existente há mais de 20 anos no País, visando dar maior comodidade e segurança nos pagamentos.

Entre os benefícios, está a maior comodidade proporcionada ao cliente ao possibilitar, por exemplo, o pagamento de boleto vencido em qualquer canal de recebimento banco ou no correspondente, maior segurança com a eliminação dos riscos de fraudes, além de evitar o pagamento em duplicidade.

Além disso, o comprovante de pagamento será mais completo, apresentando todos os detalhes do boleto, (juros, multa, desconto, etc.) e as informações do beneficiário e pagador.

Para as empresas, os benefícios estão relacionados à melhor gestão dos recebimentos e maior transparência dos procedimentos. Para isso, no entanto, o diretor da FEBRABAN, alerta para o procedimento correto a ser realizado pelos emissores: primeiro, os boletos precisam ser encaminhados aos bancos, para inclusão na base da Nova Plataforma da Cobrança, e somente depois devem ser emitidos e encaminhados aos pagadores.

Cronograma completo

Datas Valor (R$)

25.08.2018 ≥ 400,00

13.10.2018 ≥ 100,00

27.10.2018 ≥ 0,01

10.11.2018 Boletos de cartões de crédito, doações, entre outros

Fim do boleto impresso, com o DDA

Outro benefício com a Nova Plataforma é a permissão para que os consumidores optem pelo DDA Débito Direto Autorizado, um serviço criado há oito anos pela FEBRABAN (Federação Brasileira de Bancos) em conjunto com os bancos, que possibilita a eliminação de boletos emitidos em papel. O DDA só trabalha com boletos registrados, o que não era possível antes da Nova Plataforma.

Pelo DDA, os consumidores podem receber todos os seus boletos por meio eletrônico, visualizar cada cobrança e definir quando pagá-la. É um processo diferente do débito automático, pelo qual há um acerto prévio com o banco para debitar a conta automaticamente na data de vencimento.

Para aderir ao DDA, o consumidor deve fazer o registro como pagador eletrônico na instituição financeira em que tem conta. Caso haja cobrança em seu nome, a ferramenta permite ao cliente reconhecer a dívida e, após o reconhecimento, autorizar o débito para o pagamento. O cadastro também pode ser feito pelos canais eletrônicos.

A FEBRABAN observa que os clientes que já optaram pelo DDA, mesmo que o tenham feito há muitos anos, passarão a receber os boletos eletronicamente a partir da implementação da Nova Plataforma de Cobrança - pois o banco tem registrado no sistema quem fez a opção pelo DDA como pagador eletrônico. Caso o cliente não se recorde de ter feito o cadastro, deve procurar um canal de atendimento de seu banco e confirmar o aceite no DDA, ou pedir o descadastramento do serviço, caso prefira continuar recebendo os boletos impressos.

NF-e 4.0 - Você está preparado para ela?

Em 02/08/2018 a NF-e 4.0 entra em produção e traz uma série de mudanças.

O Hórus Emissor NF-e está atualizado e atende todas as mudanças da legislação, porém, para o emissor continuar funcionando é necessário que o computador também esteja atualizado.

Uma das mudanças no leiaute da NF-e 4.0 é a segurança no processo de emissão da NF-e, onde somente os sistemas Windows mais novos podem suportar.

Não basta usar um sistema mais novo (Windows 7 e 10 e família Windows Server 2008 em diante), é preciso que ele esteja devidamente atualizado.

Converse com o departamento de TI da sua empresa e faça os devidos ajustes, é fundamental usar um sistema operacional novo e mante-lo atualizado sempre, esta é uma exigência da SEFAZ.

Lembrando que o Hórus Emissor NF-e está adequado e atende todas disposições da Nota Fiscal Eletrônica 4.0.

A importância do backup

Na era da tecnologia os dados de uma empresa ou indivíduo são mais importantes até mesmo que equipamentos. Equipamentos por mais caros que sejam o dinheiro compra, dados não.

Por isso é importante manter o backup sempre atualizado, além disso, é fundamental que o backup seja salvo em local diferente ao local onde os arquivos originais estão localizados, pode ser pen drive, HD externo, outra máquina, nuvem.

A perda de dados pode trazer diversos transtornos, imagine perder todos os dados de uma carteira de clientes constituída por anos, abertos dos últimos meses, dados contábeis, fotos pessoais.

Este tipo de problema pode acontecer quando o equipamento queima, quando é roubado ou furtado e até mesmo quando é infectado por vírus, como é o caso do Ransomware (um determinado tipo de vírus que "sequestra" os dados do equipamento infectado tornando-os inacessíveis através de criptografia, para descriptografar é cobrado um valor de resgate, este valor costuma ser alto).

Em nossos sistemas é possível fazer backup no menu configurações. Lembrando que a realização e a guarda de backups são de responsabilidade do cliente.

Download de Notas Fiscais - Consulte e baixe todas as notas fiscais emitidas para o seu CNPJ

Consulte e baixe todas as notas fiscais emitidas para o seu CNPJ

Saiba quem está emitindo NF-e para o seu CNPJ antes mesmo do produto chegar, a consulta e o download são feitos diretamente da Secretaria da Fazenda.

Tenha todos os XMLs salvos sem se preocupar com e-mails. Consulta e download, simples e rápido.

Importação automática das notas no Hórus Gestão Empresarial, agilizando o lançamento das NFs de entrada no sistema.

Caso a operação não tenha sido realizada ou a nota seja de origem duvidosa, é possível informar na manifestação do destinatário, indicando operação não realizada ou desconhecimento da operação.

Hórus Gestão Empresarial

Curta nosso Facebook https://www.facebook.com/sstecnologialtda/

Adiada exigência do CEST

Adiada para 1º de julho de 2017 a exigência do CEST (Código Especificador da Substituição Tributária) na emissão de Nota Fiscal eletrônica (NF-e) ou Nota Fiscal ao Consumidor eletrônica (NFC-e), conforme publicado no Diário Oficial da União desta terça-feira (13/09).

Muitas empresas ainda não atualizaram o cadastro de mercadorias para incluir o CEST que foi instituído pelo Convênio ICMS 92/2015 e estava previsto para 1º de outubro de 2016.

Converse com sua contabilidade e verifique quais códigos usar, não deixe para a última hora.

Confira o Convênio ICMS 90/2016 aqui. http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=13/09/2016&jornal=1&pagina=29&totalArquivos=276

CEST - Código Especificador de Substituição Tributária

A partir de 01/04/2016 será necessário informar o código CEST na emissão de Nota Fiscal eletrônica (NF-e) ou Nota Fiscal ao Consumidor eletrônica (NFC-e).

A obrigatoriedade vale para todos os contribuintes que realizam a emissão de NF-e e ou NFC-e com produtos que estejam sujeitos à substituição tributária ou antecipação.

Algumas mercadorias, mesmo que não estejam sujeitas ao regime de substituição tributária, também terão de ser identificadas na NF-e e NFC-e por meio do Cest. Estes produtos estão listados do anexo dois ao 29 do Convênio ICMS 146/2015 do Confaz.

Mas afinal, o que é o código CEST ?

O CEST é o código especificador de Substituição tributária composto por 7 dígitos, detalhando através de um código padrão qual mercadoria esta sendo movimentada.

A criação do Cest busca uniformizar a identificação das mercadorias sujeitas à sistemática da substituição tributária.

As mercadorias eram classificadas somente pela Nomenclatura Comum do Mercosul (NCM), que é muito genérica e traz produtos distintos com um mesmo código.

NFC-e: OBRIGATORIEDADE DE EMISSÃO

Nota Fiscal de Consumidor Eletrônica NFC-e vem como alternativa totalmente eletrônica para os atuais documentos fiscais em papel utilizados no varejo (cupom fiscal emitido por ECF e nota fiscal modelo 2 venda à consumidor).

Ao substituir o cupom fiscal e a nota fical modelo 2, ou série D, o estado amplia o controle do lançamento das vendas do varejo e a fiscalização sobre o recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

A obrigatoriedade de emissão da NFC-e tem início no mês de julho/2015 para o comércio varejista de combustíveis, o calendário de adesão vai até janeiro/2016 onde todos os setores devem estar inclusos.

A SS Tecnologia disponibiliza para os clientes o emissor NFC-e sem custo de implantação e treinamento. Entre em contato e conheça.

Confira abaixo o prazo para adesão obrigatória por setor:

1º/07/2015 - Comércio varejista de combustíveis para veículos automotores.

1º/08/2015 - Bares, restaurantes, lanchonetes e similares, casas de chá, sucos, cantinas, serviços ambulantes de alimentação, comércio varejista especializado em instrumentos musicais e acessórios, livros, jornais, revistas, discos, DVDs e fitas, artigos de viagem, artigos pirotécnicos, artigos de ótica, armas e munições, fornecimento para alimentos para consumo domiciliar.

1º/09/2015 - Comércio e varejo de automóveis, camionetas, motos e utilitários novos e usados, de peças, pneus e acessórios, comércio de calçados, tecidos, armarinhos, gás, lubrificantes, suvenirs, bijuterias e artesanatos.

1º/10/2015 - Padarias, joalherias, relojoarias, comércio de artigos usados e suprimentos para informática, de iluminação, telefonia, eletrodomésticos, produtos de limpeza e equipamentos de áudio e vídeo, móveis.

1º/11/2015 - lojas de vestuário, de cartuchos, plantas e flores, objetos de arte, equipamentos para escritório, tintas, materiais elétricos e hidráulicos e materiais de construção em geral.

1º/12/2015 - Lojas de departamentos, vestuário, decoração, lojas de conveniência, duty free de aeroportos, brinquedos, caça, pesca, papelaria, cama, mesa e banho, perfumaria, animais vivos, embarcações, docerias, equipamentos para fotografias, ferragens, ferramentas e artigos de madeira.

1º/01/2016 - Hipermercados, supermercados, mini-mercados, mercearias, armazéns, latcínios e frios, açougues e peixarias, hortifrutigranjeiros, alimentícios em geral, farmácias comerciais e de manipulação, homeopáticas, veterinárias, artigos médicos e ortopédicos e comércio varejista em geral.

Obrigatoriedade de uso da Nota fiscal de serviços Eletrônica - NFS-e. Como solicitar:

A partir de 1º de maio de 2015, todos os prestadores de serviços obrigados à emissão de documentos fiscais, independentemente de receita auferida, ficam obrigados à emissão da Nota Fiscal de Serviço Eletrônica - NFS-e.

A utilização da NFS-e para registro das operações de prestação de serviços depende de prévia solicitação e liberação. Esta solicitação é feita em quatro fases como segue:

1º passo: Solicitar acesso ao sistema DMS (será necessário possuir código de acesso e senha)

2º passo: Dentro do sistema gerar o formulário AIDF-e Nota Fiscal de Serviços Eletrônica NFS-e/Preenchimento do Formulário para Solicitação de Autorização para Emissão de NFS-e. Faça a leitura dos textos, preencha os dados solicitados e confira os dados informados. Após concluir esta etapa clique em enviar.

3º passo: Imprima o requerimento e leve ao Pronto Atendimento da Secretaria Municipal de Fazenda com firma reconhecida, anexar cópia da última alteração contratual ou estatutária, se houver.

4º passo: Aguardar o e-mail da Administração Tributária informando sobre a expedição da autorização e a data de início de utilização da NFS-e.

Mais informações em: http://www1.londrina.pr.gov.br/

Conheça nosso emissor NFS-e e tenha mais segurança e agilidade na emissão de suas notas, entre em contato https://www.sstecnologia.net.br/solucao/emissor-nfs-e

Prestadores de serviços cadastrados no MEI, podemos auxilia-los na solicitação de uso da NFS-e, entre em contato

Obrigatoriedade Nota Fiscal Eletrônica de Serviços de Londrina.

Conforme PORTARIA Nº 007/2014 da Prefeitura municipal de Londrina, prestadores de serviços serão obrigados a emitir nota fiscal de serviços por meio eletrônico.

Em 1º de maio de 2015 todos os prestadores de serviços estarão obrigados à emissão de nota fiscal eletrônica de serviços, independente da receita auferida.

Em caso de dúvidas, procure seu contador para esclarecê-las.

A SS Tecnologia tem um emissor NFS-e pronto para atende-lo, entre em contato. https://www.sstecnologia.net.br/solucao/emissor-nfs-e

Confira a portaria N.007/2014 na integra:

PORTARIA Nº 007/2014/GAB/SMF

Súmula: Amplia e especifica a obrigatoriedade de uso da Nota Fiscal de Serviço Eletrônica - NFS-e como documento fiscal.

O SECRETÁRIO MUNICIPAL DE FAZENDA DO MUNICÍPIO DE LONDRINA, ESTADO DO PARANÁ, no uso de suas atribuições legais,

RESOLVE:

Art. 1º Ficam obrigados à emissão da Nota Fiscal de Serviço Eletrônica - NFS-e como documento fiscal, nos termos do artigo 5º do Decreto Municipal nº 786, de 04 de julho de 2012, e do artigo 2º Instrução Normativa nº 001/GAB/SMF, de 13 de maio de 2014:

I - a partir de 1º de janeiro de 2015, os prestadores dos serviços que auferiram, no exercício de 2014, receita bruta de serviços igual ou superior a R$ 1.200.000,00 (um milhão e duzentos mil reais);

II - a partir de 1º de março de 2015, os prestadores dos serviços que auferiram, no exercício de 2014, receita bruta de serviços igual ou superior a R$ 600.000,00 (seiscentos mil reais);

III - a partir de 1º de maio de 2015, todos os prestadores de serviços obrigados à emissão de documentos fiscais, independentemente de receita auferida.

1º Excepciona-se à obrigatoriedade expressa no caput deste artigo:

I - os casos de vedação fixados no artigo 6º do Decreto Municipal nº 786/2012;

II - o prestador optante do Simples Nacional como Microempreendedor Individual - MEI, cuja adoção da NFS-e permanece facultativa.

2º Estarão igualmente obrigados à adoção da NFS-e os prestadores definidos no parágrafo único do artigo 6º do Decreto Municipal nº 786/2012, os quais, a critério da Administração Tributária Municipal, estiverem sob Regime Especial de Escrituração e Emissão de Documento Fiscal, observado o cronograma de que trata o caput deste artigo.

Art. 2º Esta portaria entra em vigor na data de sua publicação.

Londrina, 06 de Novembro de 2014.Paulo Bento - Secretário de Fazenda

Novo Simples Nacional já está valendo

Entram em vigor desde o dia primeiro (1º) novos aspectos da Lei Geral da Micro e Pequena Empresa, que sofreu alterações em 2014. Cerca de 450 mil empresas, de 140 atividades e com faturamento anual de até R$ 3,6 milhões, podem ser beneficiadas.

Uma das mudanças é que a adesão ao Simples Nacional dependerá do porte e do faturamento da empresa, não mais da atividade exercida. Sendo assim, empresas prestadoras de serviços decorrentes de atividade intelectual, de natureza técnica, científica, desportiva, entre outras, poderão acessar o regime diferenciado. A medida beneficiará profissionais como médicos, advogados e jornalistas.

Outra mudança reflete no tempo médio de espera para abrir uma empresa que. por exemplo, cairá de 107 dias para 5 dias. O prazo para encerramento das atividades também terá diminuição.

Mais detalhes no link que segue:

http://www.administradores.com.br/noticias/empreendedorismo/novo-simples-nacional-ja-esta-valendo/96732/

Escritório sem cadeiras e mesas ?????

Pode parecer estranho, mas o conceito de escritório sem cadeiras ou mesas, onde não se trabalha sentado existe, pelo menos um protótipo, que está em exposição em Amsterdã.

Criado pelo escritório de design RAAAF, pedras adaptadas cortadas por corredores propõem um escritório pelo qual o funcionário caminha e trabalha em diferentes posições. Neste projeto não há cadeiras ou mesas. Criado em parceria com a artista Barbara Visser.

Mais detalhes no link que segue:

http://classificados.folha.uol.com.br/empregos/2014/12/1562551-empresa-cria-escritorio-sem-cadeiras-ou-mesas-onde-nao-se-trabalha-sentado.shtml?cmpid=%22facefolha%22

Cancelamento de Inscrição Estadual por inatividade ou omissão de entrega da declaração do Simples Nacional

Boletim Informativo da Receita Estadual do Paraná.

"Cancelamento de Inscrição Estadual por inatividade ou omissão de entrega da declaração do Simples Nacional.

A Coordenação da Receita do Estado comunica a edição do Decreto n. 11.007 de 08/05/2014 e da Norma de Procedimento Fiscal NPF n. 041/2014 de 12/05/2014, estabelecendo procedimentos para o cancelamento da Inscrição Estadual no Cadastro de Contribuintes do ICMS para optantes do Simples Nacional que incorrerem, alternativamente, nas seguintes situações, perante à Secretaria da RFB - Receita Federal do Brasil:

a) não transmitir as informações prestadas no Programa Gerador de DAS Declaratório PDGAS-D, por três meses consecutivos;

b) transmitir, sem indicação de receitas, no PDGAS-D, por três meses consecutivos;

c) não apresentar a Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais DASN, ou a Declaração de Informações Socioeconômicas e Fiscais DEFIS, até o dia 31 de dezembro do ano-calendário subsequente;

d) apresentar, sem movimento, a DASN ou a DEFIS, nos últimos dois anos-calendário.

Informa, ainda, que dará início ao procedimento de cancelamento da inscrição estadual a partir de 01/10/2014, com base no cruzamento de dados das declarações entregues com o respectivo cadastro.

Convém alertar que o contribuinte em situação irregular no cadastro fiscal estará sujeito à exclusão do Simples Nacional, conforme disposto no art. 17, inc. XVI, da Lei Complementar n. 123/2006."

Boa notícia para os comerciantes de vinhos e espumantes do Paraná optantes pelo simples nacional: Redução do percentual da MVA

Por meio do Decreto 11.113/2014 (DOE de 20.05.2014), o Governador do Estado do Paraná alterou o Anexo X do RICMS/PR, que trata sobre o regime da substituição tributária aplicável às operações com vinhos e espumantes.

Redução para 30% do percentual da MVA, para o contribuinte substituto que promover saída de vinhos e espumantes, em operação interna destinada a contribuinte enquadrado no Simples Nacional. As operações interestaduais destinadas ao Estado do Paraná também poderão se utilizar da redução.

Mais detalhes é possível encontrar no link que segue:

http://www.londrina.abrasel.com.br/index.php/component/content/article/7-noticias/1436-vinhos-e-espumantes-sao-incluidos-ao-beneficio-de-reducao-de-mva-com-optantes-do-simples-nacional